- Suisse

Retrouvez la chronique prévoyance d’Alexandre Genet, parue dans le journal La …

Notre site utilise des cookies pour améliorer votre expérience. En continuant votre navigation, vous acceptez notre politique de protection des données, nos informations légales et l’utilisation des cookies.

|

You are using an insecure Internet browser Navigateur internet non sécurisé |

||

|

We have noticed that you are using Internet Explorer which is an outdated and insecure Internet browser. Please use one of the browsers below for a safe and optimal experience on our website.

Nous avons remarqué que vous utilisez Internet Explorer, qui est un navigateur internet obsolète et non sécurisé. Nous vous recommandons d’utiliser à la place l’un des navigateurs ci-dessous pour une expérience sûre et optimale sur notre site.

|

||

| Edge | Firefox | Chrome |

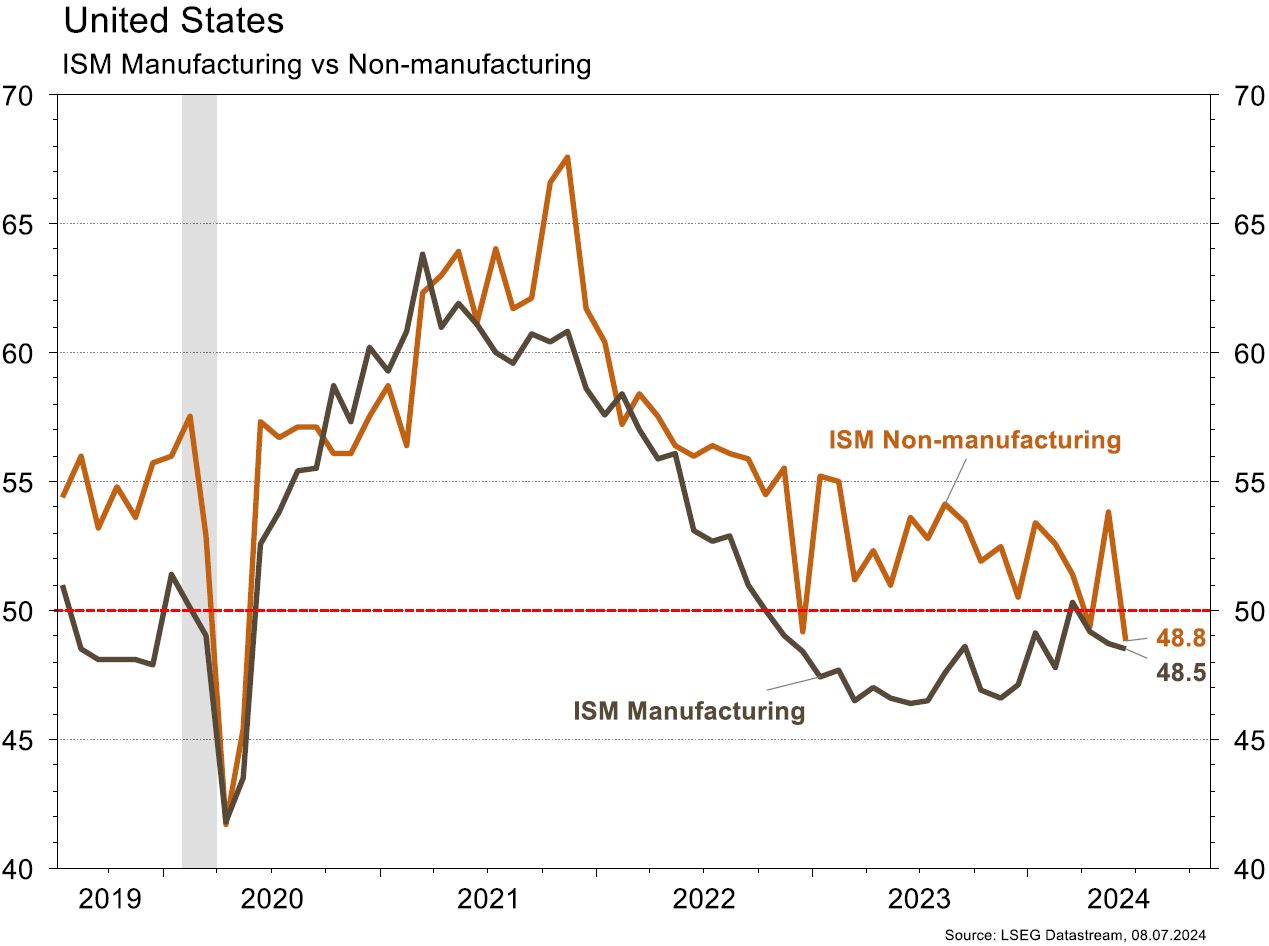

Aux États-Unis en juin: ISM Manufacturier à 48.5 (-0.2 m/m), Services à 48.8 (-5.0 !) vs 52.5 attendu, 206’000 créations d’emplois (vs 190’000 attendu et 218’000 en mai, fortement révisé de 272’000), taux de chômage à 4.1% (+0.1%) et salaires horaires en hausse de 3.9% a/a vs 4.1% en mai. En Europe en juin, les PMI Manufacturier et des Services sont stables, le premier restant en zone de contraction pour le 24ème mois consécutif, à 45.8, l’inflation reflue à 2.5% a/a (-0.1 pt vs mai), les prix à la production reculent de 4.2% a/a (vs -5.7% en mai), les ventes de détail progressent de 0.3% a/a en mai vs 0.2% attendu. Enfin, en Chine, les PMI Manufacturier officiels et Caixin de juin sont stables, resp. à 49.5 à 51.8 alors que ceux des Services faiblissent à 50.2 et 51.2 (-2.8 pts vs mai).

Selon le Statistical Review of World Energy 2024 publié par l’Energy Institute, la consommation d’énergie solaire et éolienne a crû de 4.9 Exajoules (EJ) en 2023, lorsque celle issue des fossiles a crû de 7.4 Exajoules, soit 50% de plus, dont 4.8 Exajoules provenant du seul pétrole. Sur les 620 EJ d’énergie consommée en 2023, 81.5% provenaient ainsi toujours des fossiles (charbon, pétrole et gaz).

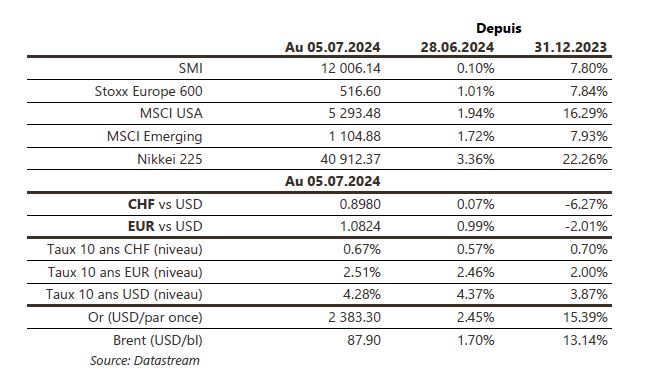

Les anticipations de baisses de taux de la Fed ont progressé, entraînant une hausse des actions (Emergents +1.7% et US +1.9%, S&P500 et Nasdaq au plus haut historique, Japon +3.4%, Europe +1%), des obligations d’entreprises (0.5-1.0%) et des matières premières (cuivre +3.6%, pétrole +1.7%) et un recul du dollar (-0.9%), l’or bondissant de 2.5%. Les obligations souveraines sont plus dispersées (Italie +1%, US +0.8%, Allemagne -0.4%). Cette semaine nous suivrons: aux US les chiffres de crédit pour mai, l’inflation générale, les prix à la production et la confiance des PME en juin. En Europe l’indice de confiance Sentix pour juillet. En Chine, les chiffres de prêts, de masse monétaire et de balance commerciale pour juin.

A suivre cette semaine: statistiques trafic aérien juin (Flughafen Zürich). Les sociétés suivantes publieront des chiffres d’affaires ou résultats: Hypi Lenzburg, Barry Callebaut, BC du Jura, Docmorris, Partners Group (actifs sous gestion (AuM) S1) et Ems-Chemie.

BYD (Satellites): a vendu 341’658 NEV (New Energy Vehicles) en juin 2024 (+35% vs juin 2023) et annonce le démarrage d’une nouvelle usine en Ouzbékistan. En parallèle, selon Automotive News citant des officiels turcs, BYD devrait annoncer la construction d’une usine en Turquie. Il s’agirait alors de la 2ème usine destinée au marché européen, après l’usine hongroise dont le démarrage est prévu en 2026.

ROCHE (Core Holdings) a annoncé, la semaine dernière, l’échec et l’arrêt d’une étude évaluant tiragolumab dans le cancer du poumon. La probabilité d’un tel scénario était élevée, après l’annonce en 2022 d’un premier échec pour ce traitement. Les attentes du consensus avaient fortement été révisées à la baisse. L’impact sur le titre est limité.

SWISS RE (Satellites): L’ouragan Beryl, actuellement de catégorie 1, devrait bientôt toucher terre sur la côte du Texas. Certaines prévisions annoncent qu’il pourrait encore se renforcer pour atteindre une intensité (faible) de catégorie 2. Si pour l’instant les pertes d’assurance dues à ce péril ont été relativement contenues et très gérables pour le secteur, Beryl annonce malgré tout une saison des ouragans précoce et probablement très active pour les réassureurs.

Aux US, la dynamique économique poursuit son ralentissement avec un ISM des services en contraction (48.8 vs 52.5 attendu) et un mauvais rapport sur l’emploi, montrant un taux de chômage en hausse à 4.1% (+0.1pp). Dans ce contexte, le marché anticipe désormais 2 baisses pour 2024 et les taux ont baissé le long de la courbe (2Y -15pb/10Y -12pb). En Europe, les investisseurs ont été rassurés par le 1er tour des élections législatives françaises, entrainant un rallye sur l’OAT (10Y -9pb) et la périphérie (BTP 10Y -14pb). Sur le crédit, les spreads se sont resserrés en Europe (IG -5pb/HY -7pb).

Bourse

Les indices US terminaient la semaine dans les plus hauts historiques soutenus par les valeurs technologiques. Côté macro, nous aurons aux US le CPI et le PPI, mais surtout les auditions de J.Powell devant le Sénat, alors que la saison des résultats commencera vendredi avec les bancaires US. La prudence est de mise.

Devises

A la suite des élections françaises de ce week-end ou ni le RN ni la coalition de gauche n’ont obtenu la majorité nécessaire pour former un gouvernement, c’est le CHF qui est recherché comme monnaie refuge: l’EUR/CHF est à 0.9680. Les chiffres de l’emploi américain meilleurs que prévu n’ont pas convaincu le dollar car le marché s’attend à une baisse des créations d’emplois, ainsi l’EUR/USD a grimpé à 1.0840 et l’USD/CHF est à 0.8945. A noter la hausse de 2.5% de l’once d’or la semaine dernière qui a atteint les 2392 USD/oz.

"*" indicates required fields

Dernières actualités

© 2024 Bordier & Cie

Veuillez sélectionner votre localisation et votre langue ci-dessous. Si votre localisation n'est pas répertoriée, veuillez sélectionner "International".