- Suisse

Retrouvez la chronique prévoyance d’Alexandre Genet, parue dans le journal La …

Notre site utilise des cookies pour améliorer votre expérience. En continuant votre navigation, vous acceptez notre politique de protection des données, nos informations légales et l’utilisation des cookies.

|

You are using an insecure Internet browser Navigateur internet non sécurisé |

||

|

We have noticed that you are using Internet Explorer which is an outdated and insecure Internet browser. Please use one of the browsers below for a safe and optimal experience on our website.

Nous avons remarqué que vous utilisez Internet Explorer, qui est un navigateur internet obsolète et non sécurisé. Nous vous recommandons d’utiliser à la place l’un des navigateurs ci-dessous pour une expérience sûre et optimale sur notre site.

|

||

| Edge | Firefox | Chrome |

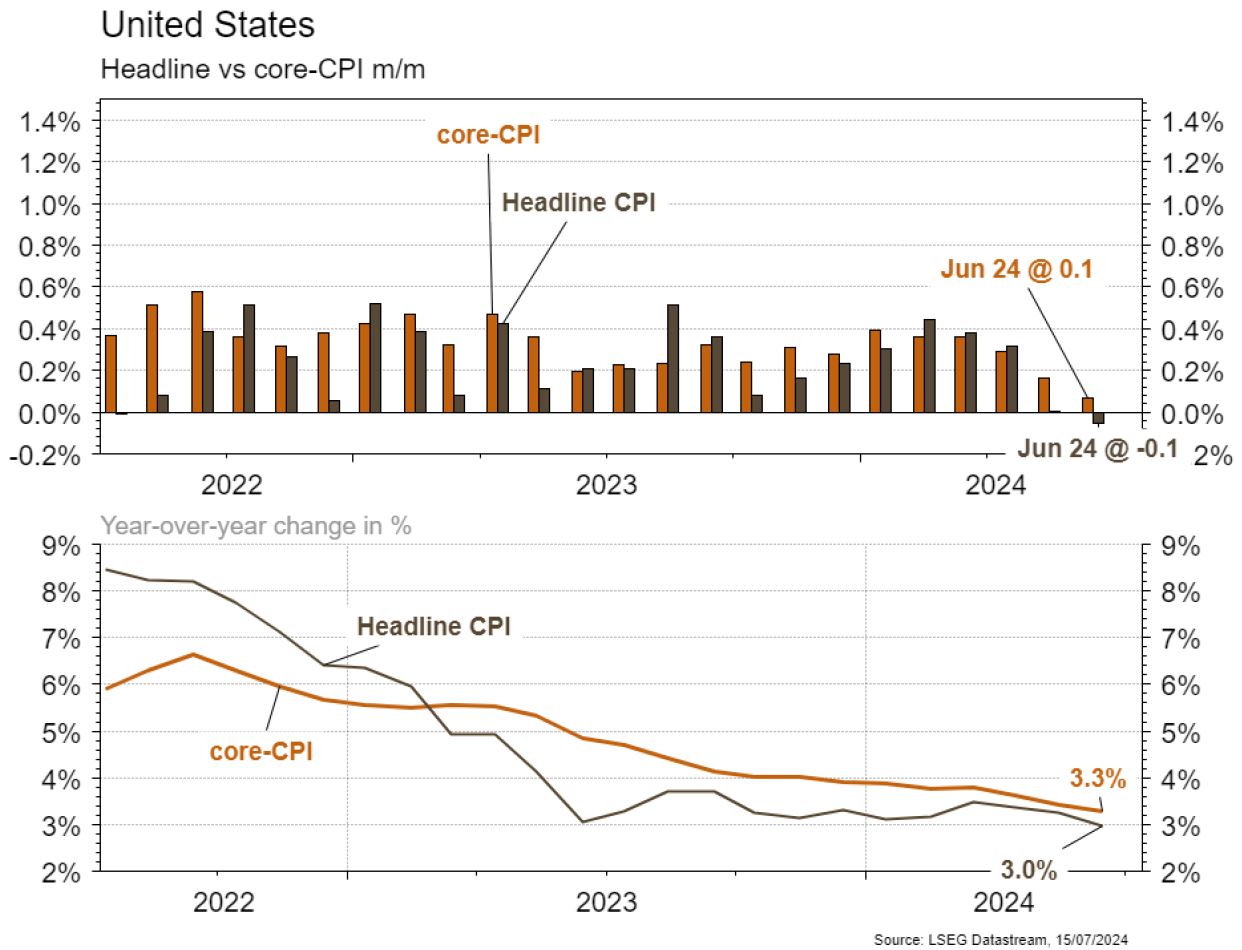

Aux US, l’inflation sous-jacente confirme son reflux et rassure: prix à la consommation en hausse de 0.1% m/m et de 3.0% a/a en juin vs resp. 0.2% et 3.1% attendus. Les prix à la production, hors éléments volatils, décélèrent également, à +0.0% m/m et +3.1% a/a vs +0.2% et +3.3% en mai. L’indice de confiance des ménages de l’Univ. du Michigan déçoit à 66 vs 67.0 attendu et 68.2 en mai. En Europe, l’indice Sentix de confiance des investisseurs chute à -7.3 en juin (-7.6 pts m/m), plus qu’attendu. Enfin, en Chine, les prix restent atones en juin: prix à la consommation à +0.2% a/a vs +0.4% attendu et +0.3% en mai; les importations reculent fortement (-2.3% vs +2.9% attendu et +1.8% en mai) mais les exportations progressent de 8.6% vs 8.0% attendu et +7.6% en mai. La croissance du PIB au T2 (+0.7% t/t ; +4.7% a/a) est inférieure aux attentes.

Selon le Rapport spécial sur les batteries et la sécurisation de la Transition de l’Agence Internationale de l’Energie, le stockage électrique par batteries a été la technologie en plus forte croissance en 2023: avec l’installation de 42 GW de capacités vs 18 GW en 2022. L’AIE estime qu’il faudra avoir installé 1’500 GW de batteries de grande capacité à fin 2030 pour permettre la croissance des renouvelables sans compromettre la stabilité des réseaux.

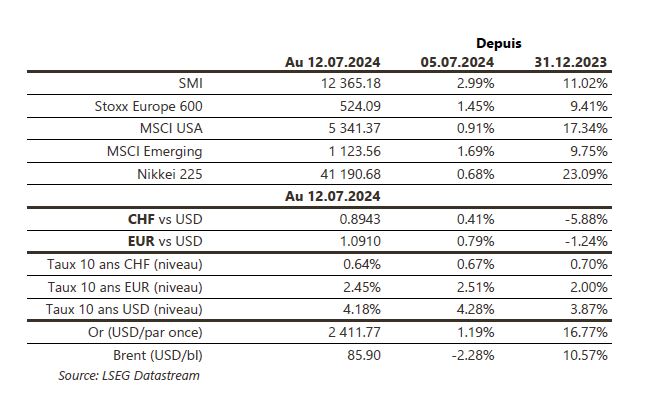

Les chiffres d’inflation US ont permis une baisse des taux souverains (10 ans US: -9 pb, Europe: -6 pb) et une performance de +0.9% des obligations souveraines USD et de +0.5% en EUR; l’or (+1.2%) profite également de la dépréciation du USD (dollar index: -0.7%). Les indices actions US ont touché des plus hauts historiques, avant une prise de profits sur les grandes valeurs technologiques. Sur la semaine, les actions progressent de 0.9% aux US, de 1.4% en Europe et de 1.7% dans les émergents. Cette semaine, outre le début de la saison de résultats des entreprises pour le 2T-2024, nous suivrons aux US les ventes de détail, les chiffres immobiliers et la production industrielle; en Europe, la production industrielle de mai, l’inflation de juin et la décision de la BCE sur les taux; en Chine les taux d’emprunt à 1 et 5 ans.

A suivre cette semaine: indice des prix production-importation juin (OFS), statistiques d’hébergement juin (OFS) et commerce extérieur/exportations horlogères juin et T2 (OFDF). Les sociétés suivantes publieront des chiffres: DKSH, Richemont, Bossard, Medmix, Georg Fischer, Rieter, SFS, VAT Group, ABB, Novartis, Bystronic, Schindler, V-Zug et Mikron.

E.ON (Satellites) va construire, en partenariat avec MAN (constructeur poids lourds), un réseau de 400 bornes de recharges électriques pour camions sur 170 sites en Europe. L’objectif intermédiaire à fin 2025 est de 80 sites à fin 2025. On estime le besoin à 2030 en Europe à 50’000 points de recharge pour poids lourds.

CITIGROUP (Satellites) a publié vendredi dernier des résultats T2 supérieurs aux attentes, solides et sans réelles fausses notes. C’est fondamentalement rassurant venant d’un groupe habitué aux accidents de parcours, avant que la CEO Jane Fraser ne remette visiblement de l’ordre dans le groupe. Les objectifs annuels ont été confirmés.

JP MORGAN (Satellites) a publié vendredi denier des résultats T2 solides et globalement conformes aux attentes mais un peu légers pour conserver l’élan récent (+8% sur un mois) car le consensus est déjà calé sur les objectifs du management. Les objectifs annuels ont été relevés d’un mia$ à la fois pour les revenus et les dépenses, donc neutre.

Secteur LUXE: les premières publications montrent une polarisation des performances, avec une activité solide de Brunello Cucinelli, mais une alerte sur les résultats de Burberry (souffrant d’un problème de positionnement) et Swatch (exposée à la classe moyenne en Chine). Si ces alertes sur résultats soulignent la difficulté du marché chinois et le ralentissement de l’activité face à des bases de comparaison élevées, raison de notre prudence à court terme, la lecture sectorielle n’est pas si directe en raison d’une situation propre à ces deux sociétés. LVMH et Hermès (Core Holdings) publieront les 23 et 25 juillet.

Aux US, les craintes sur l’inflation continuent de se dissiper, le CPI surprenant positivement pour le second mois consécutif (CPI @-0.1% m/m vs 0.1% attendu), avec notamment la composante loyer au plus bas depuis avril 2021 (+0.28%), un signe très positif pour la poursuite de la trajectoire baissière. En réaction, le marché commence à escompter une 3ème baisse de taux pour 2024 et nous avons observé un mouvement de «bull steepening» sur la courbe US (2Y -15pb/10Y -9pb). En Europe, les taux ont suivi le mouvement (10Y Bund -6pb/ OAT -6pb/ BTP -14pb).

Bourse

Les indices US continuaient leur marche en avant, malgré un PPI plus fort que prévu. Les premiers résultats trimestriels sont bons et les publications seront nombreuses cette semaine (GS, Swatch, BoA..) alors que côté macro, on aura les ventes de détail, la production industrielle et les indicateurs avancés aux US, le ZEW et le CPI en zone euro. Rien ne semble freiner les marchés pour le moment.

Devises

Suite aux chiffres de l’inflation US, le marché anticipe pour septembre le début du cycle de baisse de taux. La tentative d’assassinat sur D.Trump n’a eu que peu d’effet sur le $: €/$ 1.0889 $/CHF 0.8950. Nous anticipons les fourchettes suivantes: €/$ 1.0780-1.1000, $/CHF 0.8860-0.9060. Après l’intervention de la BOJ le JPY se stabilise à $/JPY 157.90. Le CHF reste stable contre € à 0.9745 en attendant la BCE jeudi, sup. 0.9620, rés. 0.9800. la £ continue sa hausse à £/$ 1.2976 sup. 1.2620 rés. 1.3136. L’or se traite à 2404$/oz , sup. 2320 rés. 2485.

"*" indicates required fields

Dernières actualités

© 2024 Bordier & Cie

Veuillez sélectionner votre localisation et votre langue ci-dessous. Si votre localisation n'est pas répertoriée, veuillez sélectionner "International".