- Suisse

Retrouvez la chronique prévoyance d’Alexandre Genet, parue dans le journal La …

Notre site utilise des cookies pour améliorer votre expérience. En continuant votre navigation, vous acceptez notre politique de protection des données, nos informations légales et l’utilisation des cookies.

|

You are using an insecure Internet browser Navigateur internet non sécurisé |

||

|

We have noticed that you are using Internet Explorer which is an outdated and insecure Internet browser. Please use one of the browsers below for a safe and optimal experience on our website.

Nous avons remarqué que vous utilisez Internet Explorer, qui est un navigateur internet obsolète et non sécurisé. Nous vous recommandons d’utiliser à la place l’un des navigateurs ci-dessous pour une expérience sûre et optimale sur notre site.

|

||

| Edge | Firefox | Chrome |

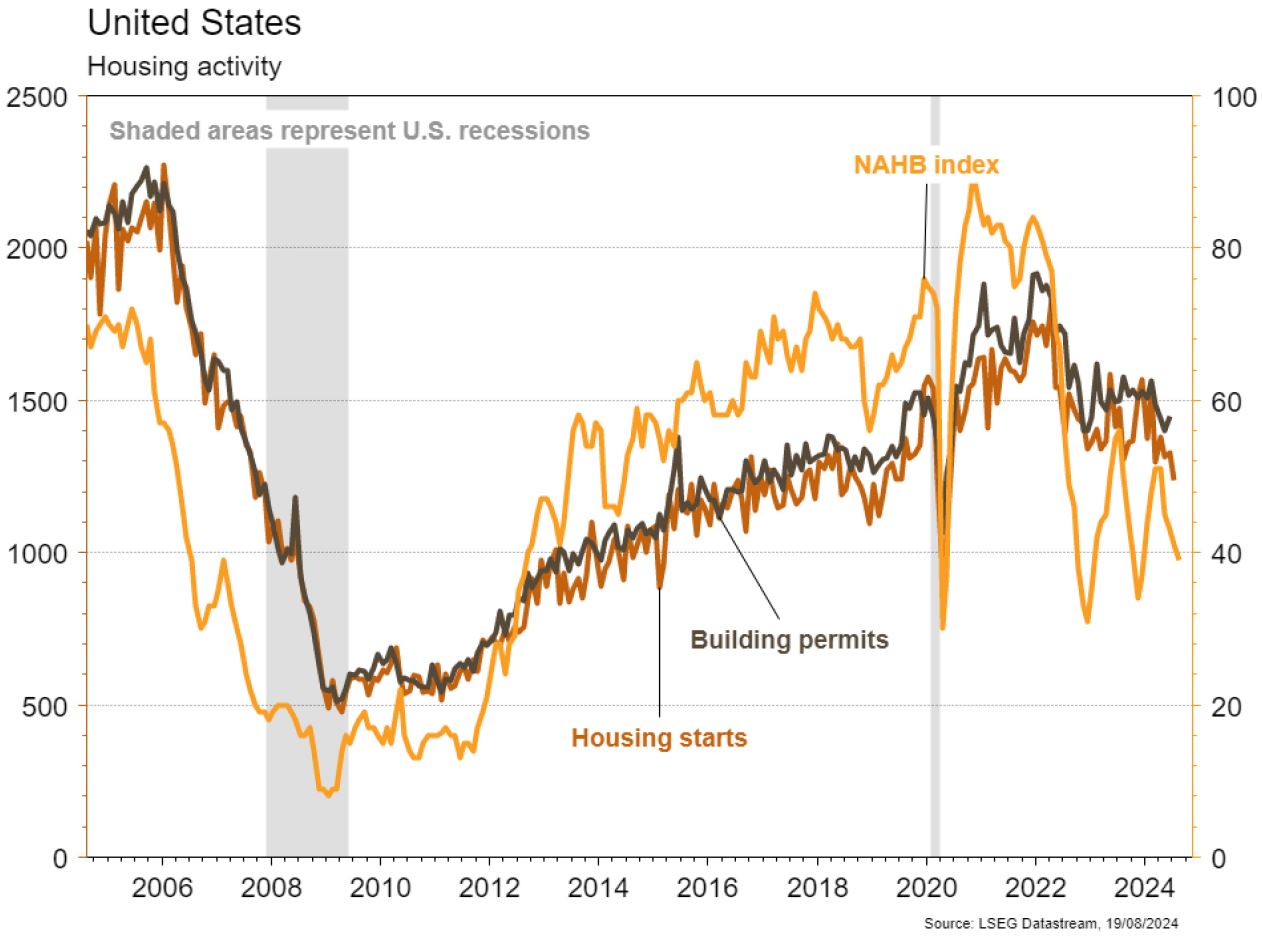

Les statistiques publiées aux États-Unis ont été contrastées. Parmi les bonnes surprises: les ventes de détail en juillet (+1% m/m vs +0.3% attendu) ainsi que le redressement de la confiance des ménages (Univ. du Michigan) de 66.4 à 67.8. La croissance des prix est en ligne avec les attentes en juillet (+0.2% m/m; +2.9% a/a). Les déceptions s’accumulent dans le secteur immobilier: recul de la confiance des promoteurs de 41 à 39 en août, des mises en chantier (-6.8% m/m) et des permis de construire (-4% m/m). La production industrielle déçoit en juillet (-0.6% m/m vs -0.3% m/m attendu). Elle recule également dans la zone euro en juin (-0.1% m/m; -3.9% a/a). En Chine, les ventes de détail battent les attentes en juillet (+2.7% a/a vs +2.6% attendu), mais pas la production industrielle (+5.1% a/a vs +5.2% a/a attendu) ni les investissements (+3.6% a/a vs +3.9% a/a).

Une étude de l’Observatoire des Ressources Hydriques de l’Anbi confirme les conclusions du CNR - Conseil National de la Recherche italien: la Sicile s’assèche et a perdu 16 millions de m3 de ressources en eau sur un an. L’institut estime que, si les infrastructures de collecte et de stockage de l’eau ne sont pas améliorées, plus de 70% de l’île présente un risque de désertification, déjà palpable au sud.

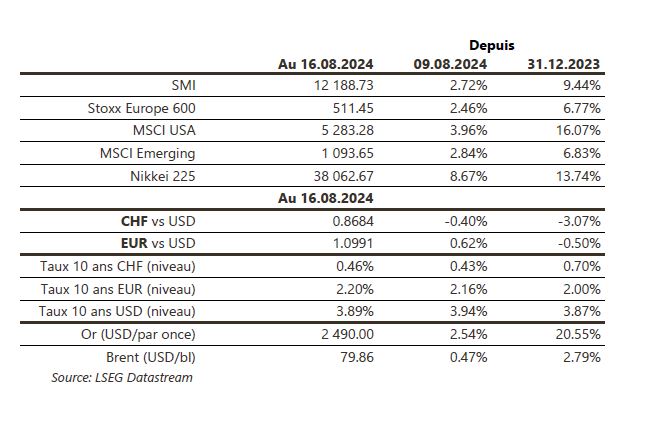

Les marchés des actions tentent un rebond, progressent fortement (US: +4.0%; Europe: +2.5%; émergents: +2.8% et Japon: +8.7% !) et se rapprochent déjà des points hauts de juillet. Les taux souverains à 10 ans retrouvent une certaine stabilité (USD: -5pbs; EUR & CHF: +2/+3pbs) alors que les investisseurs sont à l’affût d’informations de la part des banquiers centraux qui se retrouvent à Jackson Hole cette semaine. L’indice dollar se déprécie de 0.7% et propulse l’or (+2.5%) à un nouveau point haut historique. À suivre cette semaine: PMI manufacturier et des services, «minutes» de la Fed, ventes de maisons neuves et existantes aux États-Unis; PMI manufacturier et des services et confiance des ménages dans la zone euro; taux d’emprunt à 1 et 5 ans en Chine.

A suivre cette semaine: commerce extérieur/exportations horlogères juillet (OFDF) et marché du travail au T2 (OFS). Les sociétés suivantes publieront des résultats S1: Gurit, Metall Zug, Medartis, PSP Swiss Property, Huber+Suhner, DocMorris, Alcon (T2), Orior, Sensirion, Feintool, Implenia, Aluflexpack, BKW, SoftwareONE, Alcon, BCV, Siegfried, Zug Estates, Kudelski, SPS, Swiss Re, Alpiq et Valartis.

VESTAS sort de notre liste Core Holdings. Le groupe a fait un avertissement sur ses résultats 2024 en raison d’une importante provision liée à l’inflation des coûts sur son carnet de commandes dans les services. La crédibilité du management est entamée et le titre devrait rester capé à court terme, selon nous.

Secteur Automobile: dans sa nouvelle prévision d’août 2024, S&P Global Mobility projette une production mondiale à 88.8 mio de véhicules, soit un recul de 1.9% a/a, dont une baisse de 5% a/a au 3ème trimestre. S&P a aussi révisé à la baisse ses projections pour 2025 et 2026. Le retour aux niveaux pré-Covid n’est pas encore en vue.

Secteur Pharmaceutique: le CMS (Centers for Medicare & Medicaid Services) a annoncé la liste des réductions de prix négociées pour les dix premiers médicaments sélectionnés dans le cadre de la nouvelle législation IRA pour la négociation des prix par Medicare. Les réductions sont comprises entre 38% et 79% vs prix brut, mais apparaissent plus modérées en prenant en compte les prix nets (post-rabais déjà en place, qui sont en moyenne de 50%). L’annonce est en ligne avec les attentes et rassurante pour nos titres Core Holdings concernés: AstraZeneca (pour Farxiga – insuffisance cardiaque/diabète de type II), Novo Nordisk (NovoLog – insuline) et Merck & Co (Januvia – diabète de type II).

La volatilité sur les taux US s’est poursuivie la semaine dernière sur des chiffres macroéconomiques en demi-teinte, avec un PPI en trajectoire décroissante et un CPI en ligne avec le consensus, tandis que les ventes de détail et les inscriptions au chômage ont positivement surpris. Cela a conforté le mouvement risk-on débuté la semaine précédente et le resserrement des spreads de crédit, l’IG reculant de 8pbs et le high yield de 22pbs, tandis que le souverain US à 10 ans reculait de 5pbs sur la semaine.

Bourse

Les indices se retrouvent à peu près au même niveau qu’avant la correction à la faveur de bons résultats trimestriels et la question d’un «bear trap» peut se poser. Tous les yeux seront rivés sur la réunion de Jackson Hole dans l’espoir d’en apprendre plus sur une éventuelle baisse des taux en septembre. La prudence reste de mise.

Devises

Le $ est entrainé à la baisse ce matin contre les principales devises par anticipation d’une baisse de taux en septembre, ainsi que par une forte hausse du JPY cette nuit ($/JPY 148-145.22). Nous anticipons cette semaine un marché attentiste et focalisé sur la réunion de Jackson Hole. L’€/$ est en hausse à €/$ 1.1043, un test de la rés. 1.1139 est possible, le sup. 1.0943 reste valable. Le $/CHF corrige à 0.8640, sup. 0.8500 rés. 0.8876. Le CHF se renforce à €/CHF 0.9543, sup. 0.9414 rés. 0.9692. La £ rebondit à £/$ 1.2960 sup. 1.2779 rés. 1.3000. L’or atteint un plus haut historique à 2509$/oz, sup. 2432.

"*" indicates required fields

Dernières actualités

© 2024 Bordier & Cie

Veuillez sélectionner votre localisation et votre langue ci-dessous. Si votre localisation n'est pas répertoriée, veuillez sélectionner "International".