- Suisse

Retrouvez la chronique prévoyance d’Alexandre Genet, parue dans le journal La …

Notre site utilise des cookies pour améliorer votre expérience. En continuant votre navigation, vous acceptez notre politique de protection des données, nos informations légales et l’utilisation des cookies.

|

You are using an insecure Internet browser Navigateur internet non sécurisé |

||

|

We have noticed that you are using Internet Explorer which is an outdated and insecure Internet browser. Please use one of the browsers below for a safe and optimal experience on our website.

Nous avons remarqué que vous utilisez Internet Explorer, qui est un navigateur internet obsolète et non sécurisé. Nous vous recommandons d’utiliser à la place l’un des navigateurs ci-dessous pour une expérience sûre et optimale sur notre site.

|

||

| Edge | Firefox | Chrome |

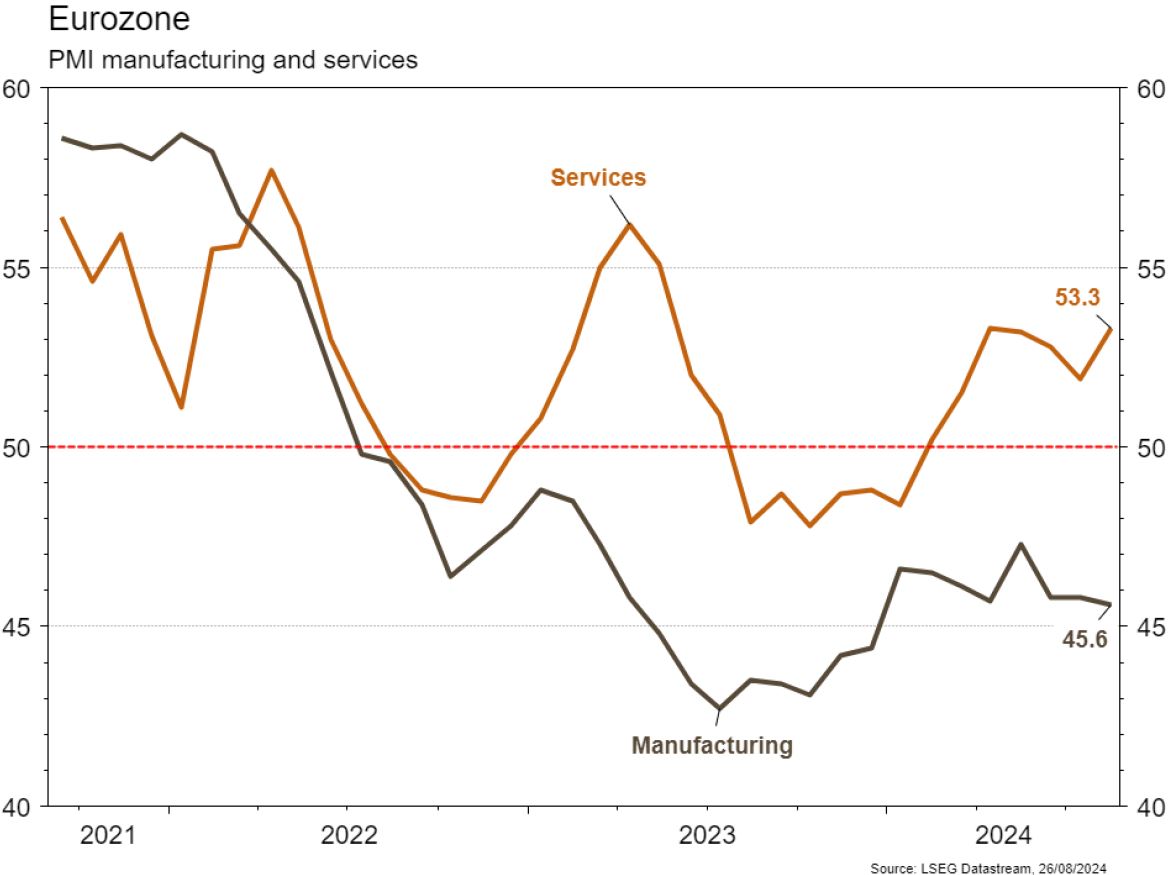

Les statistiques publiées aux États-Unis ont encore été contrastées. Parmi les déceptions on note le PMI manufacturier qui recule de 49.6 à 48 (49.5 attendu) en août. Le PMI des services a en revanche surpris à la hausse, en progressant de 55 à 55.2. Les ventes de maisons existantes sont en hausse de 1.3% m/m (en ligne) alors que celles de maisons neuves ont largement dépassé les prévisions du consensus (+10.6% m/m vs +1% m/m attendu) en juillet. Dans la zone euro le PMI manufacturier a légèrement déçu en passant de 45.8 à 45.6 en août. Son homologue des services, tiré à la hausse par les JO en France, surprend agréablement et remonte de 51.9 à 53.3 (51.7 attendu). La confiance des ménages recule de -13 à -13.4 alors qu’une modeste amélioration était anticipée. Sans surprise, les taux d’emprunt à 1 et 5 ans sont inchangés en Chine.

L’Indonésie déménage sa capitale de Jakarta à Nusantara à 1400 km, où les administrations et la moitié des plus de 10 millions d’habitants de la capitale actuelle seront transférés d’ici 20 ans. Jakarta est en train de s’enfoncer dans la mer en raison du poids des gratte-ciels. Outre les effets du réchauffement, le pompage d’eau des nappes phréatiques est également en cause.

Les déclarations de J.Powell à Jackson Hole, qui reconnaît la décélération de l’inflation et s’inquiète de l’évolution du marché du travail, valident le début du desserrement monétaire de la Fed en septembre. Dès lors, les taux souverains à 10 ans reculent (USD: -8pb; EUR: -2/-8pb) et le dollar se déprécie (dollar index: -1.7%). L’or (+1%) en profite, tout comme les actions (US: +1.5%; Europe: +1.3%; émergents: +0.6%). Le recul du pétrole (-1.2%) est temporaire avec le regain de tensions au Proche-Orient. À suivre cette semaine: commandes de biens durables, prix des maisons (FHFA et S&P CoreLogic), confiance des ménages et indice de prix PCE aux États-Unis; indices de confiance de la CE (économie, industrie et services), indice des prix à la consommation et taux de chômage dans la zone euro; profits industriels en Chine.

A suivre cette semaine: baromètre de l’emploi au T2 (OFS), comptes nationaux 2023 (OFS) et baromètre conjoncturel août (KOF). Les sociétés suivantes publieront des résultats S1: Hiag, Pierer Mobility, Molecular Partners, Accelleron, TX Group, Vetropack, Arbonia, Flughafen Zürich, Intershop, Allreal, Stadler Rail, Hochdorf, Salt, Warteck Invest, Jungfraubahn, Financière Tradition et ZKB.

BYD (Satellites): selon la plateforme spécialisée Marklines, BYD est devenu au 2ème trimestre 2024 le 7ème constructeur mondial en nombre et tous types de véhicules vendus, dépassant Honda et Nissan, avec 980’000 unités.

Nous entrons CADENCE DESIGN SYSTEMS en recommandation Core Holdings. Le groupe est leader dans l’automatisation de la conception électronique et capitalise sur la complexité croissante des puces et la demande accrue pour les outils de vérification. Nous anticipons une croissance annuelle de 15% au cours des 5 prochains années, ainsi qu’une expansion des marges: notre valeur fondamentale s’élève à 307 USD.

EATON, entré en avril 2020, sort de notre liste de recommandations Satellites après un total return de 4.6x. Le titre peine à rebondir après son recul de l’été, avec un PE fwd en prime de 45-60% vs sa moyenne 10-15 ans.

SALESFORCE (Satellites) publiera son deuxième trimestre de l’année fiscale 2025 ce mercredi (28 août). Bien que les conditions de marché restent difficiles en matière de prise de contrats, Salesforce vise une accélération de la croissance avec la suite IA (Data Cloud). Nous attendons de voir l’activité récente dans de ce segment.

Aux US, le discours dovish de J.Powell lors de Jackson Hole marque un pivot en confirmant que l’emploi est devenu la priorité pour la FED, alors que le taux de chômage est remonté sensiblement ces derniers mois. Dès lors, plusieurs baisses de 50pbs d’ici la fin d’année sont envisageables. Nous avons observé un «bull steepening» de la courbe de taux (2Y -14pb/10Y -8pb). En Europe, les taux se désynchronisent (Bund 10Y -2pb) et le spread 10Y UST-Bund est désormais au plus bas depuis septembre 2023. Le marché anticipe pour le moment un cycle de baisse de taux moins agressif qu’outre-Atlantique.

Bourse

Le discours de Powell annonçe le début d’une baisse des taux pour soutenir l’emploi. Sur ces paroles, les marchés US se retrouvent près de leurs plus hauts historiques. Côté micro, tous les regards seront posés sur les résultats de Nvidia mercredi et côté macro nous aurons le core PCE price index aux US alors qu’en zone euro seront publiés le chômage et le CPI. Nous restons prudents.

Devises

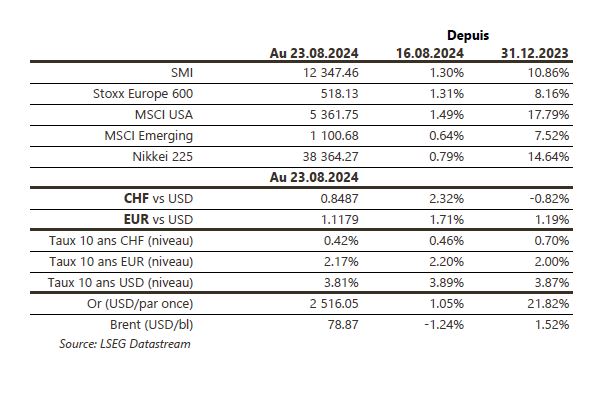

Les commentaires de J.Powell sur les baisses de taux à venir orientent le $ à la baisse: €/$ 1.1179, $/CHF 0.8467, $/JPY 143.7. Nous anticipons les fourchettes suivantes: €/$ 1.1070-1.1275, $/CHF 0.8333-0.8695. Les affrontements au Moyen-Orient poussent le CHF et l’or à la hausse: €/CHF 0.9466, sup. 0.9210 rés. 0.9606, xau/$ 2517, sup. 2470 rés. 2550. La £ est en forte hausse à £/$ 1.3190 sup. 1.3077 rés. 1.3298.

"*" indicates required fields

Dernières actualités

© 2024 Bordier & Cie

Veuillez sélectionner votre localisation et votre langue ci-dessous. Si votre localisation n'est pas répertoriée, veuillez sélectionner "International".