- Suisse

Lisez le dernier rapport hebdomadaire sur les secteurs financiers et les …

Notre site utilise des cookies pour améliorer votre expérience. En continuant votre navigation, vous acceptez notre politique de protection des données, nos informations légales et l’utilisation des cookies.

|

You are using an insecure Internet browser Navigateur internet non sécurisé |

||

|

We have noticed that you are using Internet Explorer which is an outdated and insecure Internet browser. Please use one of the browsers below for a safe and optimal experience on our website.

Nous avons remarqué que vous utilisez Internet Explorer, qui est un navigateur internet obsolète et non sécurisé. Nous vous recommandons d’utiliser à la place l’un des navigateurs ci-dessous pour une expérience sûre et optimale sur notre site.

|

||

| Edge | Firefox | Chrome |

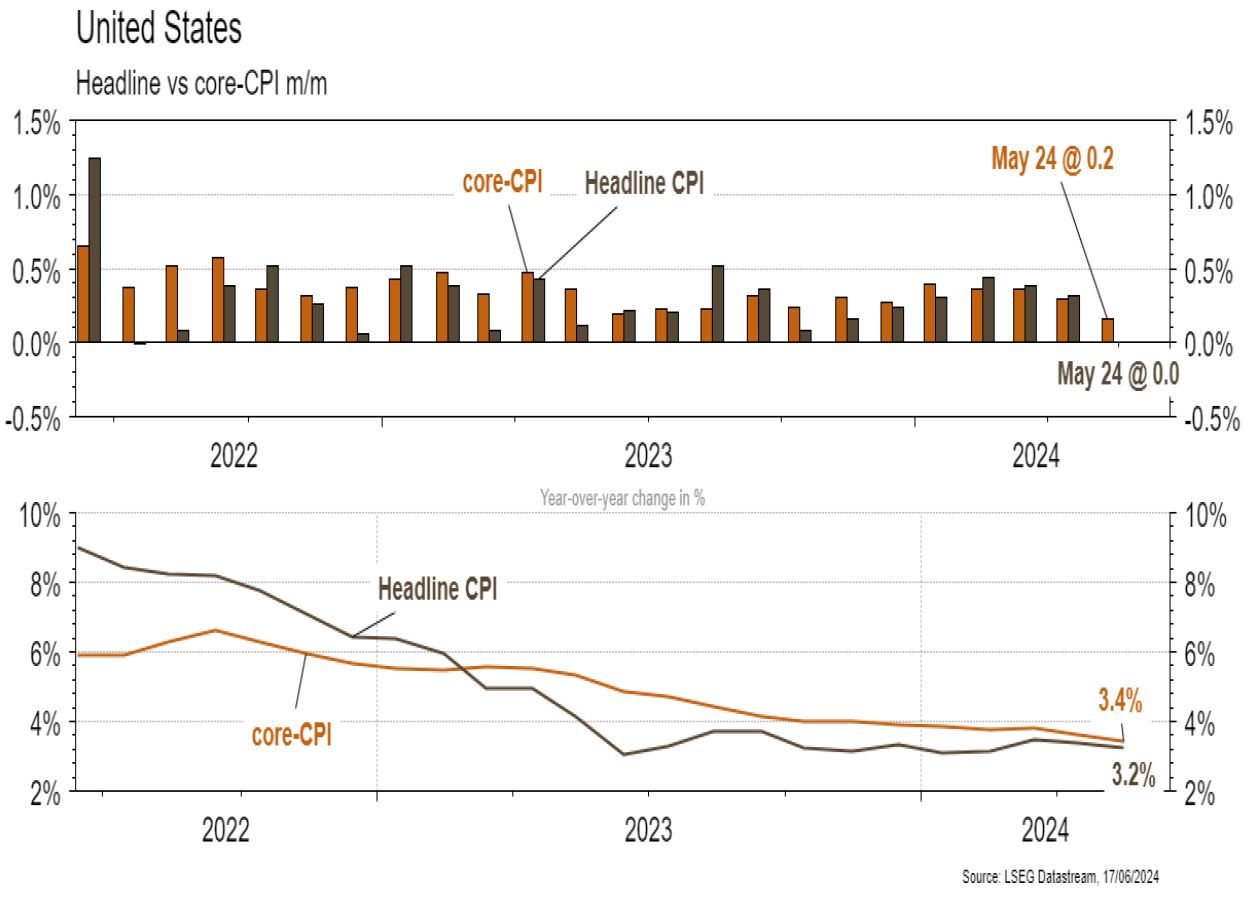

Les statistiques publiées aux États-Unis sont quelque peu mitigées. La publication de l’inflation de mai a rassuré: la croissance générale des prix est inférieure aux attentes (+0% m/m vs +0.1% est. et +3.3% a/a vs +3.4% est.). Idem pour l’inflation sous-jacente, hors énergie et alimentation, (+0.2% m/m vs +0.3% m/m est. et +3.4% vs +3.5% est.). La confiance des PME (NFIB) se redresse légèrement (de 89.7 à 90.5) en mai. La hausse des inscriptions au chômage est en revanche une déception (242’000 vs 225’000 attendu) tout comme la chute de la confiance des ménages (Univ. du Michigan) en juin (de 69.1 à 65.6). Dans la zone euro, la production industrielle déçoit en avril (-0.1% m/m vs +0.2% est. ; -3% a/a). Enfin, en Chine, la progression de l’indice des prix à la consommation est stable en mai (+0.3% a/a) alors qu’une légère accélération était escomptée (+0.4% a/a).

Selon un rapport des Nations Unies publié aujourd’hui et analysant les performances des 193 états membres par rapport aux 17 objectifs de développement durables définis en 2015, il ressort qu’aucun de ces 17 objectifs n’est sur la trajectoire pour atteindre les objectifs de 2030. L’institution recommande aux Etats de redoubler d’efforts de financement pour atteindre ces objectifs et également de refonder le système Onusien lui-même.

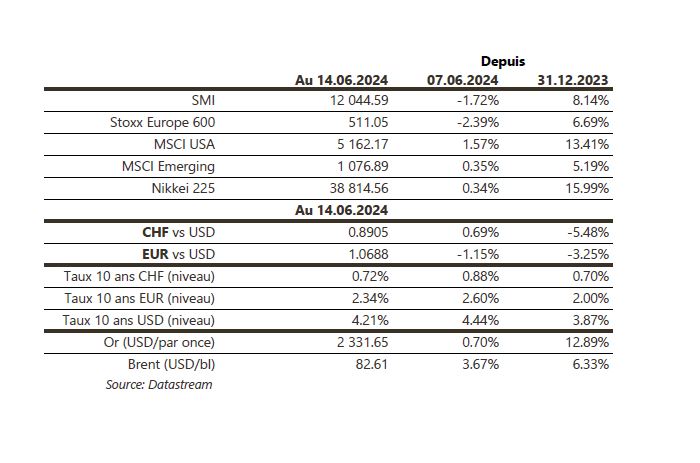

L’annonce d’élections législatives anticipées en France a pesé sur les actifs européens, alors que la décision de la Fed, un peu plus «hawkish» qu’attendu, a été plus que compensée par les chiffres d’inflation favorables. Ainsi, les taux souverains à 10 ans baissent de >20pb aux US et en Allemagne et sont inchangés en France. Les actions progressent (US: +1.6%; émergents: +0.4%) hors Europe (-2.4%). Le renforcement du dollar (+0.6%) n’empêche pas celui de l’or (+0.7%). À suivre cette semaine: Empire Manufacturing, ventes de détail, production industrielle, confiance des promoteurs immobiliers, mises en chantier, permis de construire et PMI manufacturier et des services aux États-Unis; indice de confiance ZEW, PMI manufacturier et des services et confiance des ménages dans la zone euro; indices des prix à la consommation et à la production en Chine.

A suivre cette semaine: évolution des salaires nominaux (OFS), prévisions conjoncturelles d’été (KOF & Seco), statistiques d’hébergement mai (OFS), rapport sur la stabilité financière 2023 (BNS), commerce extérieur/exportations horlogères mai (OFDF), indice des prix à la construction avril (OFS) et appréciation de la politique monétaire (BNS). Klingelnberg a publié ses résultats 2023/24.

La semaine dernière, lors de la WWDC 2024, APPLE (Core Holdings) a mis en avant la commodité et les améliorations des fonctionnalités d’IA sur ses appareils. Les prévisions pour les prochains trimestres indiquent une décélération de la croissance annuelle des ventes d’iPhone. Le groupe va devoir attendre septembre 2025 pour potentiellement initier un nouveau cycle de ventes d’appareils.

ING (Satellites): le management dévoile aujourd’hui sa stratégie et ses objectifs à horizon 2027. Avec essentiellement une croissance annualisée de 4-5% et un ROE de 14%, le consensus est 5-10% derrière les ambitions du groupe à ce stade.

ROCHE (Core Holdings) a présenté dimanche des données de phase III positives pour Columvi en seconde ligne dans le lymphome diffus à grandes cellules (une forme de cancer du sang). L’indication représente une opportunité de ventes de c. CHF 2mia.

SIKA (Core Holdings) a ouvert sa 34ème usine en Chine, dans la province de Liaoning, pour la production de mortiers, de colles et produits d’étanchéité. Elle permettra de servir une zone de c. 100 millions de personnes dans le nord-est de la Chine et en Mongolie.

Enfin, il convient de noter que nous avons sorti plusieurs titres de nos listes de recommandations à savoir ESTEE LAUDER & STRAUMANN (liste Core Holdings) ainsi qu’ALSTOM, EDENRED et ORANGE dans la liste Satellites.

Aux US, la FED a maintenu son taux inchangé, tandis que les prévisions des DOTS 2024 ne prévoient plus qu’une seule baisse (vs 3), ce qui fut plus «hawkish» qu’attendu. Néanmoins, l’inflation a surpris favorablement (0% m/m vs 0.1% attendu), avec les premiers signes de désinflation sur la partie services. Dans ce contexte, les taux US ont fortement baissé (10Y -22pb). En Europe, les tensions politiques françaises ont entrainé un rally des taux Allemands (10Y -26pb), tandis que le souverain Français a sous-performé (10Y +3pb): son spread à 10Y vs Bund se rapproche des 80pb, au plus haut depuis 2012.

Bourse

Une Europe malade de sa politique, les USA au plus haut avec peu de catalyses pour la continuation de la hausse. Cette semaine, les investisseurs seront confrontés à peu voire pas de chiffres macroéconomiques majeurs et un mercredi de congé aux États-Unis. Enfin, bien qu’un rebond soit probable en Europe, frilosité et attentisme devraient être de rigueur cette semaine.

Devises

L’aversion au risque fait chuter l’€ contre les principales devises: €/$ 1.0696, €/CHF 0.9531. Un rebond momentané reste possible mais nous restons négatifs sur l’€ jusqu’aux élections françaises, nos fourchettes: €/$ 1.0535 -1.08. Le CHF est orienté à la hausse $/CHF 0.8907, €/CHF 0.9530; une baisse de taux de la BNS cette semaine (-0.25%) pourrait freiner cette tendance. Nos fourchettes: $/CHF 0.8825-0.9015, €/CHF 0.9440-0.9610. La £ est en baisse £/$ 1.2670, sup. 1.2630 rés. 1.2800. L’or consolide à 2317$/oz, sup. 2282 rés. 2354.

"*" indicates required fields

Dernières actualités

© 2024 Bordier & Cie

Veuillez sélectionner votre localisation et votre langue ci-dessous. Si votre localisation n'est pas répertoriée, veuillez sélectionner "International".