- Suisse

Lisez le dernier rapport hebdomadaire sur les secteurs financiers et les …

Notre site utilise des cookies pour améliorer votre expérience. En continuant votre navigation, vous acceptez notre politique de protection des données, nos informations légales et l’utilisation des cookies.

|

You are using an insecure Internet browser Navigateur internet non sécurisé |

||

|

We have noticed that you are using Internet Explorer which is an outdated and insecure Internet browser. Please use one of the browsers below for a safe and optimal experience on our website.

Nous avons remarqué que vous utilisez Internet Explorer, qui est un navigateur internet obsolète et non sécurisé. Nous vous recommandons d’utiliser à la place l’un des navigateurs ci-dessous pour une expérience sûre et optimale sur notre site.

|

||

| Edge | Firefox | Chrome |

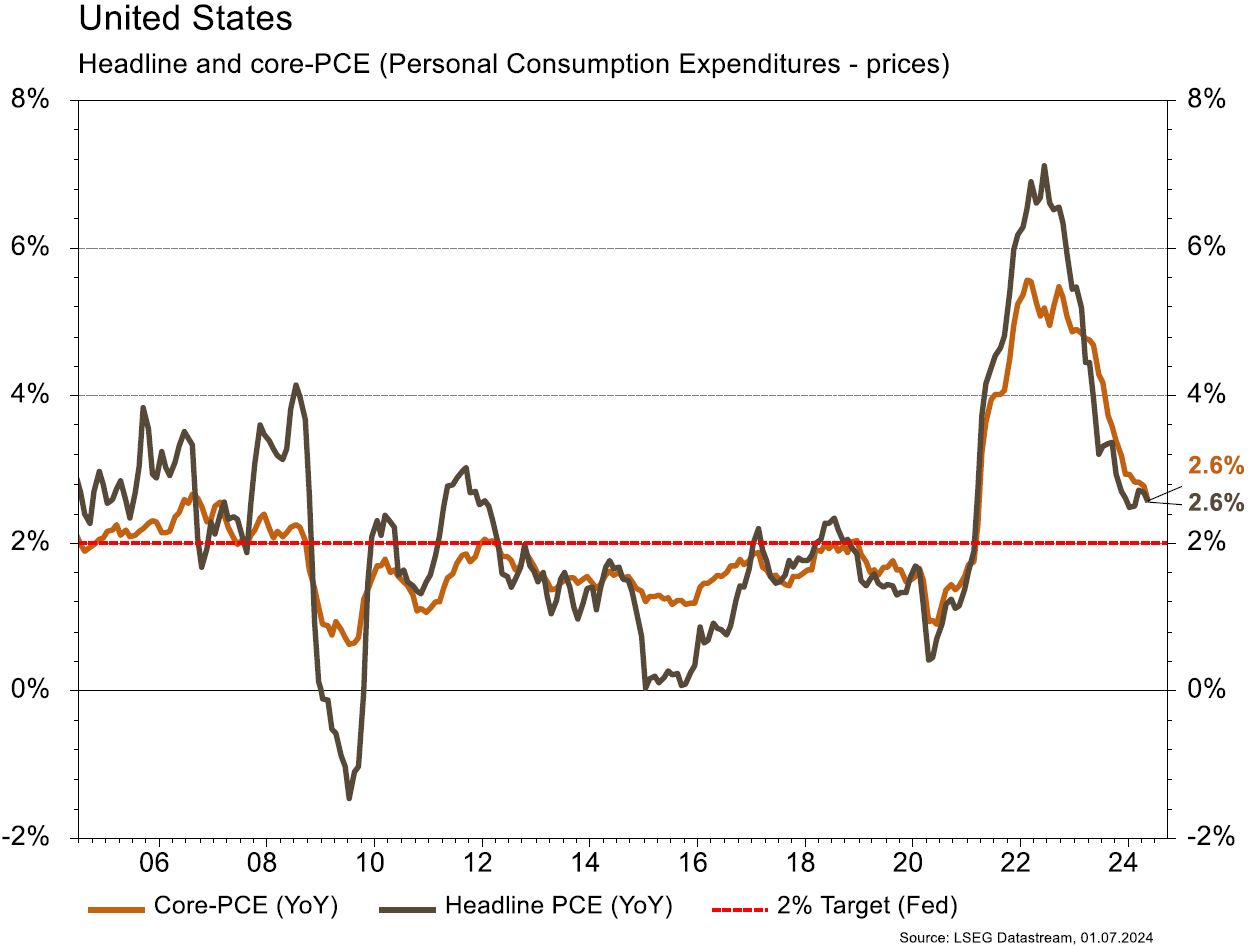

Les statistiques US sont contrastées. Les ventes de maisons neuves chutent de 11.3% m/m en mai, bien plus qu’attendu. Les prix de vente des maisons résistent moins qu’espéré mais progressent de 0.2% m/m en avril (FHFA). La confiance des ménages recule de 101.3 à 100.4 en juin, mais moins qu’escompté (100). La mesure d’inflation PCE décélère a/a en ligne avec les attentes à 2.6%. En zone euro, les indices de confiance de la CE se dégradent marginalement, de 6.8 à 6.5 dans les services (vs 6.3 attendu), de -9.9 à -10.1 dans l’industrie (-9.6 attendu) et de 96.1 à 95.9 dans l’économie (vs 96.1 attendu). Enfin, en Chine, les profits industriels ralentissent de 4% à 0.7% a/a, le PMI manufacturier de juin reste sous les 50, à 49.5 alors que le Caixin ressort à 51.8 (+0.1, vs 51.5 attendu).

Selon le rapport World Energy Investment 2024 de l’Agence Internationale de l’Energie, les investissements dans les énergies propres et infrastructures devraient atteindre 2’000 milliards de dollars en 2024, soit 2/3 des investissements totaux dans l’énergie, contre 1/3 lors de la signature de l’Accord de Paris en 2015. L’Agence alerte cependant sur le fait que seulement 15%, soit 300 de ces 2’000 milliards, sont investis par les pays émergents hors Chine: un chiffre insuffisant pour atteindre les objectifs.

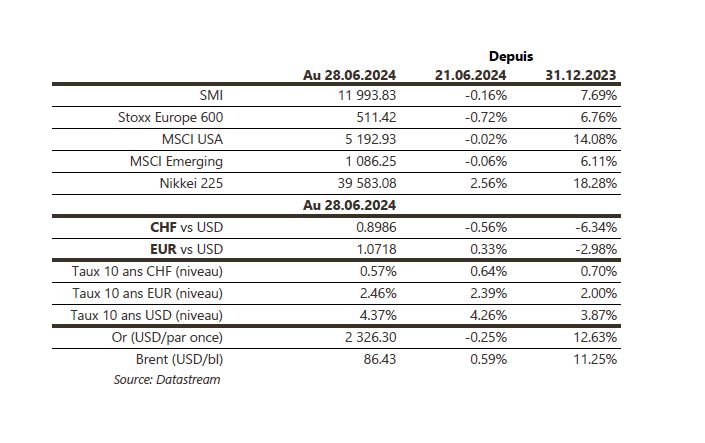

Les actions développées ont gagné 0.1% sur la semaine (Japon +2.6%, Europe -0.7% dans l’attente des élections en France: CAC40 -2%), la remontée des taux (6-12 pb) pénalisant les obligations (US -0.8%, Bund -0.5%, Italie -0.9%). Le pétrole reste plus ferme (+0.6%) que le cuivre (-1%). L’Euro et les futures sur actions européennes rebondissent ce matin, sur l’hypothèse qu’aucun extrême n’obtiendra de majorité absolue en France. À suivre cette semaine: ISM manufacturier et des services de juin, «minutes» de la Fed, commandes des entreprises et rapport sur l’emploi aux États-Unis; dans la zone euro: indice des prix à la consommation et à la production, taux de chômage et ventes de détail, projections de résultats des élections françaises; PMI des services (officiels et de Caixin) en Chine.

A suivre cette semaine: chiffre d’affaires du commerce de détail mai (OFS), chiffre d’affaires des services avril (OFS), Indices PMI des directeurs d’achat juin, chômage juin (Seco), inflation juin (OFS), statistiques d’hébergement mai (OFS), climat de consommation juin (Seco) et réserves de devises fin juin (BNS). Dottikon, Burckhardt et Cosmo tiendront leur AG.

ANGLO AMERICAN (sortie de la liste Satellites): incendie dans la mine de charbon métallurgique Grosvenor (c. 4% de l’EBITDA). L’étendue des dégâts n’est pas connue à ce stade et l’incertitude sur le temps de fermeture ou même une réouverture pèsera sur le titre à court terme. Cet incident intervient au moment de la mise en vente des actifs de charbon métallurgique dans le cadre du recentrage, qui étaient perçus comme les plus faciles à vendre et pouvant générer de la valeur. L’exécution du plan stratégique est clé pour permettre une poursuite de la surperformance du titre. Au regard de cette incertitude et de l’impact que cela peut avoir sur le calendrier de recentrage, nous sortons Anglo.

Selon le média taïwanais Ctee, APPLE (Core Holdings) aurait augmenté ses commandes de puces A18 chez TSMC (Satellites) pour produire 90 à 100 millions d’iPhones de la série 16. L’iPhone 16, qui sortira en septembre 2024 et devrait incorporer de nouvelles fonctionnalités d’IA, bénéficiera également de spécifications améliorées pour l’appareil photo, le microphone et la mémoire.

ASSA ABLOY (Core Holdings) rachète le canadien Wesko Locks, spécialiste des systèmes de fermeture électronique et employant 70 personnes pour 22 mioCAD de ventes en 2023, soit 0.1% de chiffre d’affaires acquis.

SCHNEIDER ELECTRIC (Satellites): après le relèvement de la note de crédit de S&P à A en avril, Moody’s relève sa perspective de stable à positive en confirmant sa note A3, équivalente à A- chez S&P.

Aux US, l’inflation poursuit sa trajectoire baissière (PCE 2.6% a/a) tandis que l’indice des surprises économiques est désormais au plus bas depuis août 2022. Néanmoins, les taux longs se sont redressés sur la semaine (10Y +14pb/30Y +16pb), le marché n’escomptant pas de réelle faiblesse à venir sur l’activité. Le rapport sur l’emploi ce vendredi nous donnera la tendance pour le début du T3. En Europe, les premières estimations d’inflation sont en ligne avec les attentes. Les taux terminent également en hausse (10Y Bund +8pb) et le spread Bund-OAT s’établissait à 80pb avant la détente de ce matin (-5pb).

Bourse

Ce matin les places européennes poussent un «ouf» de soulagement, le ver (la gauche) n’est pas dans le fruit. Aux US, après avoir attendu toute la semaine dernière le PCE, on patientera jusqu’à vendredi pour les NFP. L’attente sera moins longue puisque la semaine sera amputée du 4 juillet outre-Atlantique, mais le résultat risque d’être le même avec un marché erratique.

Devises

Suite au premier tour des élections en France ou le RN a obtenu 34% des suffrages contre 29% pour le front populaire, l’EUR se traite à la hausse ce matin: l’EUR/USD est à 1.0775 et l’EUR/CHF à 0.9685. Cela s’explique par le fait que certains analystes pensent qu’il sera difficile pour le RN d’avoir la majorité absolue. La livre est à la hausse à quelques jours des élections législatives, GBP/USD 1.2685 et GBP/CHF 1.1400 actuellement. L’or est stable à 2325 USD/oz.

"*" indicates required fields

Dernières actualités

© 2024 Bordier & Cie

Veuillez sélectionner votre localisation et votre langue ci-dessous. Si votre localisation n'est pas répertoriée, veuillez sélectionner "International".