- Suisse

Retrouvez la chronique prévoyance d’Alexandre Genet, parue dans le journal La …

Notre site utilise des cookies pour améliorer votre expérience. En continuant votre navigation, vous acceptez notre politique de protection des données, nos informations légales et l’utilisation des cookies.

|

You are using an insecure Internet browser Navigateur internet non sécurisé |

||

|

We have noticed that you are using Internet Explorer which is an outdated and insecure Internet browser. Please use one of the browsers below for a safe and optimal experience on our website.

Nous avons remarqué que vous utilisez Internet Explorer, qui est un navigateur internet obsolète et non sécurisé. Nous vous recommandons d’utiliser à la place l’un des navigateurs ci-dessous pour une expérience sûre et optimale sur notre site.

|

||

| Edge | Firefox | Chrome |

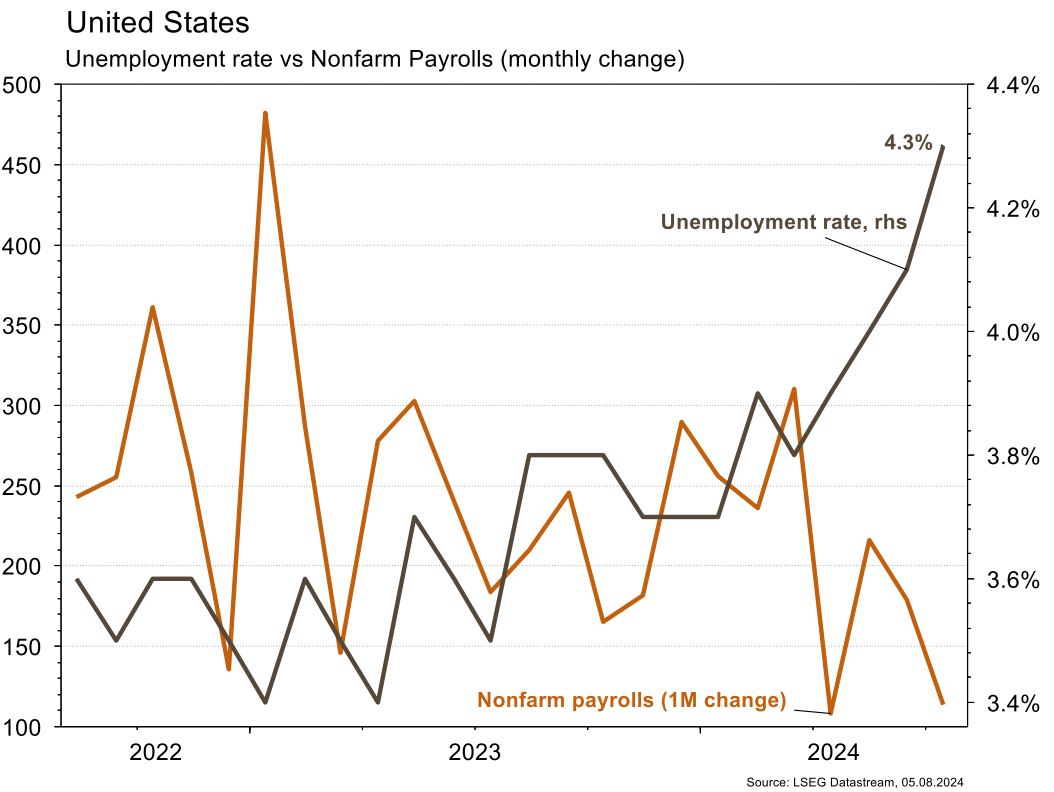

Les statistiques publiées aux États-Unis ont déçu. L’indice économique avancé ISM manufacturier recule de 48.5 à 46.8 en juillet alors qu’une légère hausse était attendue. Les nouvelles créations d’emplois confirment cette tendance négative en décélérant à 114’000 (175’000 anticipé) et le taux de chômage remonte de 4.1% à 4.3% en juillet. Dans la zone euro, les indices de confiance de la CE déçoivent légèrement en baissant de 6.2 à 4.8 (services), de -10.2 à -10.5 (industrie) et de 95.9 à 95.8 (économie) en juillet, tempérant la bonne surprise sur la croissance du PIB au T2 (+0.3% t/t; +0.6% a/a). L’inflation ressort également un peu au-dessus des attentes en juillet (+2.6% a/a). En Chine, les PMI manufacturier (de 49.5 à 49.4) et des services (de 50.5 à 50.2) sont proches des attentes et pointent vers une stabilisation de l’activité.

Selon les relevés du National Snow and Ice Data Center de l’Université du Colorado, la surface glacée de l’océan Arctique (i.e. au moins 15% de glace) est en ce début août 2024 à 6.24 millions de km², soit 23% sous la médiane observée sur la période 1981-2010 de 8.14 millions de km² à cette période et sur la trajectoire de l’année 2012, année record de fonte saisonnière qui avait marqué un point bas à moins de 3.39 millions de km² en septembre.

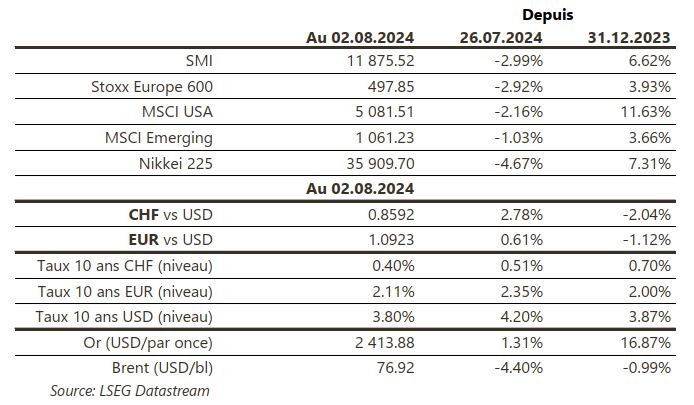

Semaine « RISK OFF » ! Alors que la Fed a gardé ses taux inchangés, la multiplication des déceptions économiques fait craindre l’erreur de politique monétaire. Les taux souverains à 10 ans chutent de 40pb aux US, de 24pb en EUR et de 11pb en CHF. Les actions chutent de 2.9% en Europe (-3% en Suisse), de 2.1% aux US et de 1% dans les émergents. Le fort rebond du JPY vs USD (~+4%) fait s’effondrer les actions (-4.7%, mais -12% cette nuit). L’or joue son rôle en progressant de 1.3%. À suivre cette semaine: ISM des services, crédit à la consommation et nouvelles demandes hebdomadaires d’allocation chômage aux États-Unis; indice de confiance Sentix, indice des prix à la production et ventes de détail dans la zone euro; indices des prix à la consommation et à la production et balance commerciale en Chine.

À suivre cette semaine: baromètre conjoncturel juillet (KOF), taux de chômage, ventes de détail, réserves de la BNS et climat des affaires (SECO). Les sociétés suivantes publieront des résultats S1/T2: Adecco, Ascom, Galenica, Oerlikon, U-block, Glencore, Zurich Insurance, BCGE, GAM, Kuros et Sandoz.

ASSA ABLOY (Core Holding) va acquérir pour 340 mio€ Skidata, actuellement partie du groupe suisse Kudelski. L’entité a réalisé c. 305 mio€ de chiffre d’affaires en 2023, soit c. 2.5% de CA acquis, avec une marge opérationnelle « à un chiffre », qui diluera de 40 pb la marge d’Assa dans un premier temps.

BYD (Satellite) a conclu un partenariat avec Uber pour la fourniture de 100’000 véhicules électriques à des conditions avantageuses aux chauffeurs Uber en Amérique du Sud, Europe, Australie, Nouvelle-Zélande et au Canada: une autre variante de la stratégie planétaire du groupe chinois.

Nous sortons DIAGEO de notre liste de recommandations Core Holdings. L’industrie est passée par des hausses de prix massives et se retrouve aujourd’hui dans une capacité excédentaire dans un contexte de prix plus faibles. De son côté, Diageo est confronté à un manque de visibilité sur sa croissance organique, à une pression sur son flux de trésorerie libre et à un effet de levier très élevé (dette nette/EBITDA > 3x).

TSMC (Satellite) doit mettre à l’arrêt son usine AP3 pour permettre la conversion à une production appelée « CoWoS-L », ce qui entraîne des contraintes d’approvisionnement sur le système Blackwell de Nvidia notamment. De plus, selon The Information, la nouvelle puce Blackwell pourrait subir des retards en raison de défauts de conception.

Aux États-Unis, en réaction à des chiffres économiques particulièrement décevants – ISM en territoire de contraction, NFP largement en-dessous des attentes et taux de chômage 20 points de base plus élevé qu’attendu notamment – le marché a revu ses attentes de baisse de taux sur l’année à la hausse, avec désormais 5 baisses attendues d’ici décembre 2024 contre 2.6 en début de semaine dernière. Le 10 ans US a également enregistré une très forte performance, perdant plus de 40 points de base sur la semaine.

Bourse

Après une fin de semaine houleuse dominée par des statistiques de l’emploi US moins bonnes que prévues, l’entame ce matin se faisait dans le rouge vif, les craintes de récession se faisant plus menaçantes. Côté macro, nous aurons la balance commerciale et l’ISM des services aux US, le PPI et les ventes de détail en zone euro. Vendre les rebonds.

Devises

L’aversion au risque domine le marché, le CHF et le JPY sont en forte hausse: $/CHF 0.8480, €/CHF 0.9275, $/JPY 143.29. Les mauvais chiffres de l’emploi US ont accéléré le phénomène. Nous anticipons les fourchettes suivantes: €/CHF 0.90-0.9540/0.9615, $/CHF 0.84-0.88, $/JPY 137.25-150. L’€/$ profite de la faiblesse du $, un test de la rés. 1.10 est possible, le sup.1.0760 reste valable. La £ stagne à £/$ 1.278, sup. 1.27, rés. 1.30. L’or est en hausse à 2443$/oz sup. 2395, rés. 2500.

"*" indicates required fields

Dernières actualités

© 2024 Bordier & Cie

Veuillez sélectionner votre localisation et votre langue ci-dessous. Si votre localisation n'est pas répertoriée, veuillez sélectionner "International".